ใครกำลังจะค้ำประกันรถยนต์ให้คนอื่น ฟังทางนี้! การค้ำประกันสามารถพลิกชีวิตคนค้ำให้กลายเป็นหนี้แบบไม่รู้เนื้อรู้ตัว แต่ปัจจุบันมีการแก้กฎหมายการค้ำประกันรถยนต์ เพื่อให้ความเป็นธรรมกับผู้ค้ำประกันมากขึ้น วันนี้ heygoody จะพาไปอัปเดตเกี่ยวกับการค้ำประกันรถยนต์ กฎหมายใหม่ มีอะไรเปลี่ยนแปลงไปบ้าง? มาทำความเข้าใจกันสักนิด ก่อนคิดจะเซ็นค้ำประกันให้ใคร!

การค้ำประกันรถยนต์ เป็นส่วนหนึ่งของกระบวนการกู้ยืมเงินเพื่อซื้อรถผ่านสถาบันการเงิน หรือบริษัทไฟแนนซ์ โดยมี ผู้ค้ำประกัน เข้ามามีบทบาทสำคัญในการสร้างความมั่นใจให้แก่เจ้าหนี้ โดยผู้ค้ำประกันตกลงที่จะรับผิดชอบภาระหนี้แทน ลูกหนี้ หรือผู้กู้ ถ้าผู้กู้ไม่สามารถชำระหนี้ได้ตามสัญญา ไม่ว่าจะเป็นเงินต้น ดอกเบี้ยที่เกิดจากการผิดนัด ซึ่งการมีผู้ค้ำประกันจะทำให้ไฟแนนซ์อนุมัติวงเงินในการซื้อรถได้ง่ายขึ้น

แล้วคนค้ำประกันเป็นใครได้บ้าง? โดยทั่วไปแล้วอาจเป็นญาติ เพื่อน คนรู้จัก หรือนายจ้างของผู้กู้ก็ได้ แต่ต้องมีคุณสมบัติตามนี้

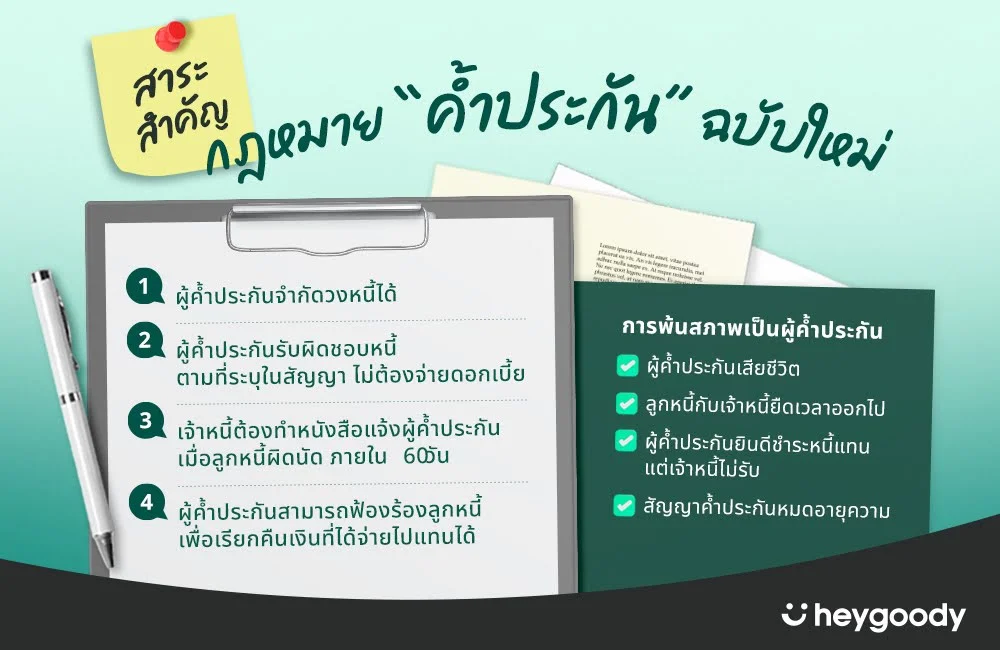

กฎหมายผู้ค้ำประกัน ฉบับใหม่ มีผลบังคับใช้เมื่อวันที่ 11 กุมภาพันธ์ พ.ศ. 2558 ซึ่งได้มีการปรับปรุงหลายประการเพื่อให้ความเป็นธรรมแก่ผู้ค้ำประกันมากขึ้น โดยมีสาระสำคัญดังนี้

เรื่องแรก ความรับผิดของผู้ค้ำประกันกฎหมายใหม่ ผู้ค้ำประกันสามารถจำกัดความรับผิดของตนได้ โดยระบุวงเงินสูงสุดที่จะรับผิดชอบ และกำหนดระยะเวลาในการค้ำประกันให้กับลูกหนี้ได้ โดยต้องเซ็นสัญญาเป็นลายลักษณ์อักษรอย่างชัดเจน

ผู้ค้ำประกันไม่ต้องรับผิดชอบมูลหนี้ทั้งหมดเหมือนกับลูกหนี้ทุกประการอีกต่อไป นั่นหมายความว่า ถ้าลูกหนี้ผิดนัดชำระ ผู้ค้ำประกันจะรับผิดชอบชำระหนี้แทนตามที่ระบุไว้ในสัญญาเท่านั้น ไม่ต้องรับผิดชอบดอกเบี้ย

เจ้าหนี้ให้ต้องทำหนังสือแจ้งผู้ค้ำประกันเมื่อลูกหนี้ผิดนัด ภายใน 60 วัน และห้ามเรียกเอาหนี้กับผู้ค้ำประกันในทันที จนกว่าพยายามไล่เบี้ย หรือเรียกหนี้กับลูกหนี้จนถึงที่สุดก่อน ถ้าเจ้าหนี้ละเลยไม่แจ้งผู้ค้ำประกันภายในระยะเวลาที่กฎหมายกำหนด และเกิดดอกเบี้ยจากการผิดนัดชำระ ผู้ค้ำประกันไม่ต้องรับผิดชอบในส่วนของดอกเบี้ยดังกล่าว

ค้ำประกันรถยนต์กฎหมายใหม่ข้อนี้ ช่วยป้องกันการเพิ่มภาระหนี้โดยไม่จำเป็น แถมยังส่งเสริมให้เจ้าหนี้เรียกเก็บหนี้จากลูกหนี้อย่างเต็มที่ก่อนที่จะเรียกร้องจากผู้ค้ำประกัน ซึ่งถือเป็นการสร้างความเป็นธรรมให้กับทุกฝ่ายในระบบการค้ำประกันนั่นเอง

หลังจากที่ผู้ค้ำประกันได้ชำระหนี้แทนลูกหนี้แล้ว ค้ำประกันรถยนต์กฎหมายใหม่ยังเปิดโอกาสให้ผู้ค้ำประกันสามารถใช้สิทธิฟ้องร้องลูกหนี้ เพื่อเรียกคืนเงินที่ได้จ่ายไปแทน พร้อมทั้งดอกเบี้ยและค่าเสียหายอื่น ๆ ที่เกี่ยวข้องได้อีกด้วย ซึ่งถือเป็นการคุ้มครองสิทธิของผู้ค้ำประกันให้ได้รับความเป็นธรรมมากยิ่งขึ้น

เป็นผู้ค้ำประกันหนึ่งครั้ง ไม่ต้องเป็นผู้ค้ำไปตลอดชีวิตนะรู้ยัง? เพราะสัญญาค้ำประกันกฎหมายใหม่ เปิดโอกาสให้ผู้ค้ำประกันสามารถพ้นสภาพจากการเป็นคนค้ำประกันได้ในกรณีต่อไปนี้

ถ้าลูกหนี้ผิดนัดชำระหนี้ จนเรื่องราวไปถึงขั้นขึ้นศาลฟ้องร้อง เจ้าหนี้จะฟ้องทั้งลูกหนี้ และผู้ค้ำประกันพร้อมกันในฐานะลูกหนี้ร่วม ให้พิจารณาดังนี้

นอกจากนี้ ผู้ค้ำประกันมีสิทธิปฏิเสธ และบ่ายเบี่ยงให้เจ้าหนี้ฟ้องกับลูกหนี้ก่อนได้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 690 โดยผู้ค้ำประกันซึ่งเป็นลูกหนี้ลำดับรอง จะถูกฟ้องก็ต่อเมื่อเจ้าหนี้ยึดทรัพย์ลูกหนี้ไม่ได้ แล้วจึงค่อยมาฟ้องเรียกเอาจากผู้ค้ำประกัน

ก่อนตัดสินใจค้ำประกันรถยนต์ให้ใคร อย่าเกรงใจเซ็นค้ำประกันให้ใครง่าย ๆ แม้จะเป็นญาติพี่น้อง คนสนิท หรือคนที่ไว้ใจได้ก็ตาม ควรประเมินความสามารถทางการเงินของตนเองและลูกหนี้ ดูให้แน่ใจว่า ลูกหนี้มีทรัพย์สินหรือเงินชำระหนี้ได้ และก่อนจะเซ็นสัญญา ต้องศึกษาเงื่อนไขในสัญญาค้ำประกันอย่างละเอียด ห้ามเซ็นสัญญาที่เขียนว่า “ให้ผู้ค้ำประกันยอมรับผิดร่วมกับลูกหนี้” เด็ดขาด เพราะอาจนำความเดือดร้อนกลับมาสู่ตนเองและครอบครัวได้

รายละเอียดการค้ำประกันรถยนต์กฎหมายใหม่ ถือเป็นกฎหมายคุ้มครองผู้ค้ำประกันให้ได้รับความเป็นธรรมมากขึ้น แต่ยังไงก็ตาม การค้ำประกันรถยนต์ยังคงเป็นภาระทางการเงินที่สำคัญ เหล่ากู๊ดดี้คนไหนที่กำลังพิจารณาจะเป็นผู้ค้ำประกันควรศึกษาข้อกำหนดใหม่อย่างละเอียด และประเมินความเสี่ยงก่อนตัดสินใจ เพื่อปกป้องผลประโยชน์ของตัวเองและป้องกันการเกิดปัญหาในอนาคต

สำหรับใครที่อยากซื้อประกันรถยนต์ออนไลน์ เฮ้กู๊ดดี้ จัดให้! มัดรวมแผนประกันสุดคุ้มจากบริษัทประกันชั้นนำมาไว้ที่นี่ มีครบทั้งประกันชั้น 1, 2+, 3+, 2 และ 3 เช็คเบี้ยประกันได้เอง เจอแผนประกันที่ใช่กดซื้อได้ 24 ชม. แถมยังผ่อนสบาย ๆ 0% สูงสุด 10 เดือน สะดวกและคุ้มขนาดนี้ ไม่มีไม่ได้แล้ว!

ที่มา : Krungsri Guru, สำนักงานกฎหมายและคดี และตรินัยน์การทนายความ