ประเภทของการประกันชีวิตแบ่งเป็นหลายแบบ จนบางทีไม่รู้ว่า ควรทำประกันชีวิตแบบไหนดี? วันนี้ heygoody เลยจะพาไปดูประกันชีวิตสองแบบยอดนิยม นั่นก็คือ ประกันชีวิตแบบตลอดชีพ และประกันชีวิตแบบสะสมทรัพย์ มาดูกันว่า แต่ละแบบมีข้อดีข้อจำกัดอย่างไร และแบบไหนที่เหมาะกับเราที่สุด!

ประกันชีวิตแบบตลอดชีพ เป็นประกันชีวิตที่ให้ความคุ้มครองชีวิตระยะยาว โดยต้องจ่ายเบี้ยประกันระยะเวลาหนึ่ง เช่น 5 ปี 20 ปี แต่ให้การคุ้มครองตลอดชีพ หรือจนถึงอายุ 90 ปี หรือ 99 ปี เป็นต้น เมื่อผู้เอาประกันเสียชีวิต บริษัทประกันจะจ่ายเงินก้อนให้กับผู้รับผลประโยชน์ที่ระบุไว้ในกรมธรรม์ แต่ถ้าอยู่จนครบสัญญาก็จะมีเงินคืนตามทุนประกันที่ทำไว้ โดยไม่มีการจ่ายปันผลคืนระหว่างสัญญา

ประกันชีวิตแบบสะสมทรัพย์ เป็นประกันชีวิตที่ให้ความคุ้มครองและมีการออมเงินเข้ามาเกี่ยวด้วย โดยมีการจ่ายเงินปันผลคืนระหว่างทาง และผู้เอาประกันจะได้รับเงินก้อนคืนเมื่อสัญญาครบกำหนด แต่ถ้าผู้เอาประกันเสียชีวิตในระหว่างสัญญา ผู้รับผลประโยชน์จะได้รับเงินก้อนตามที่ตกลงไว้ในกรมธรรม์

หลังจากรู้จักกับประกันชีวิตทั้งสองแบบแล้ว มาดูกันว่าความแตกต่างระหว่างประกันชีวิตแบบตลอดชีพ และประกันชีวิตแบบสะสมทรัพย์มีอะไรบ้าง เพื่อให้เหล่ากู๊ดดี้สามารถเลือกประกันชีวิตแบบที่เหมาะกับตัวเองได้

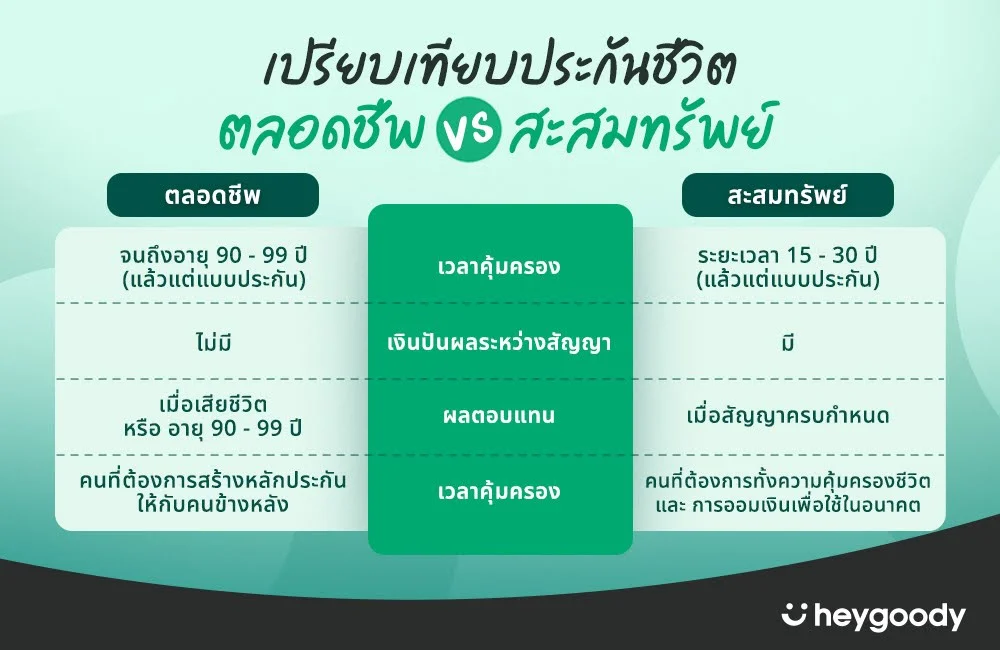

ประกันชีวิตตลอดชีพให้ความคุ้มครองไปจนกว่าผู้เอาประกันจะเสียชีวิต หรือจนถึงอายุ 80 ปี 90 ปี หรือ 99 ปี ขึ้นอยู่กับแผนประกัน ในขณะที่ประกันชีวิตสะสมทรัพย์มีระยะเวลาความคุ้มครองที่กำหนดไว้แน่นอน เช่น 15 ปี 20 ปี หรือ 30 ปี เมื่อครบกำหนด ผู้เอาประกันจะได้รับเงินคืนตามที่ระบุในกรมธรรม์ และความคุ้มครองจะสิ้นสุดลง

ประกันชีวิตสะสมทรัพย์มีเบี้ยประกันที่สูงกว่า เพราะมีการจ่ายเงินคืนระหว่างสัญญา ในขณะที่ประกันชีวิตตลอดชีพ เบี้ยประกันค่อนข้างถูกเมื่อเทียบกับทุนประกัน ดังนั้น เวลาจะเลือกประกันชีวิตอันไหนดี ต้องประเมินด้วยว่า เราสามารถจ่ายเบี้ยประกันได้ตามเงื่อนไขหรือไม่

ประกันชีวิตตลอดชีพมักจะมีทุนประกันที่สูง เนื่องจากให้ความคุ้มครองตลอดชีวิต ในขณะที่ประกันชีวิตสะสมทรัพย์ ทุนประกันที่ได้อาจจะน้อยกว่าแบบประกันอื่น ๆ แต่จะมีส่วนของเงินคืนระหว่างทาง และเมื่อครบกำหนดสัญญา จึงไม่เหมาะกับการทำเพื่อคุ้มครองชีวิตเป็นหลัก แต่ถ้าอยากทำเพื่อออมเงิน ก็จัดเลย!

ประกันชีวิตสะสมทรัพย์มีทั้งเงินคืนระหว่างสัญญาและเงินก้อนเมื่อครบกำหนด ส่วนประกันชีวิตตลอดชีพ จะได้รับเงินทุนประกันคืนก็ต่อเมื่ออยู่จนครบสัญญา หรือเสียชีวิต ไม่มีการจ่ายปันผลคืนระหว่างสัญญา

ทั้งประกันชีวิตตลอดชีพและสะสมทรัพย์ให้สิทธิประโยชน์ทางภาษีแก่ผู้เอาประกัน โดยสามารถนำเบี้ยประกันมาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามเงื่อนไขที่กรมสรรพากรกำหนด ซึ่งปัจจุบันสามารถหักลดหย่อนได้สูงสุด 100,000 บาทต่อปี

อ่านมาถึงตรงนี้ คงเริ่มมองภาพออกแล้วว่า ประกันชีวิตทั้งสองแบบต่างกันยังไง แต่ถ้าถามว่า ควรเลือกจะเลือกประกันชีวิตอันไหนดีนั้น มี 3 ข้อที่ต้องคำนึง ตามนี้เลย

ถ้าเป้าหมายทางการเงิน คือต้องการสร้างหลักประกันให้กับคนข้างหลัง อยากส่งมอบมรดกให้กับพ่อแม่ หรือลูกหลาน แนะนำให้เลือกทำประกันชีวิตตลอดชีพ แต่ถ้ามีเป้าหมายเก็บเงินก้อนให้คงอยู่และได้รับเงินคืน เพื่อใช้สำหรับวัตถุประสงค์อื่น ๆ เช่น ลงทุน ใช้ในวัยเกษียณ ประกันชีวิตสะสมทรัพย์เป็นตัวเลือกที่ตอบโจทย์

ควรเลือกแบบประกันที่เหมาะสมกับรายได้และภาระค่าใช้จ่ายของตนเอง เลือกแบบประกันที่จ่ายไหว ไม่กระทบการเงินส่วนอื่น อย่าลืมว่า การหยุดจ่ายเบี้ยกลางคันอาจทำให้เสียประโยชน์ในการรับผลตอบแทนที่ดีเช่นกัน

ถ้าเน้นความคุ้มครองชีวิตเป็นหลัก ไม่สนใจเรื่องเงินคืนระหว่างสัญญา ประกันชีวิตตลอดชีพนี่แหละเหมาะที่สุด แต่ถ้าต้องการเน้นการออมเงิน พร้อมทั้งได้ความคุ้มครองชีวิตไปด้วย ก็จัดประกันชีวิตสะสมทรัพย์ได้เลย!

การเลือกประกันชีวิตแบบไหนดีนั้น ไม่มีคำตอบตายตัว ขึ้นอยู่กับความต้องการของแต่ละคน เหล่ากู๊ดดี้ควรพิจารณาปัจจัยต่าง ๆ อย่างรอบคอบ ทั้งเรื่องเป้าหมายทางการเงิน ความสามารถในการจ่ายเบี้ยประกัน และความต้องการด้านความคุ้มครอง แต่ไม่ว่าจะเลือกแบบไหน สิ่งสำคัญคือต้องเข้าใจเงื่อนไขและผลประโยชน์ของกรมธรรม์อย่างถ่องแท้ และเลือกบริษัทประกันที่มีความน่าเชื่อถือ

สำหรับเหล่ากู๊ดดี้ที่สนใจประกันชีวิตแบบสะสมทรัพย์ สามารถมาเช็คค่าเบี้ยประกันและเปรียบเทียบแผนประกันจากบริษัทประกันต่าง ๆ ที่เว็บไซต์ heygoody ได้เลย รับรองว่า มีประกันราคาดี ความคุ้มครองถูกใจให้เลือกซื้อแน่นอน หรือถ้ายังไม่แน่ใจ แอดไลน์ @heygoody มาได้ พร้อมตอบทุกคำถาม และแนะนำตัวเลือกเหมาะสมกับความต้องการของเหล่ากู๊ดดี้ที่สุด!

ที่มา : Money Buffalo