ค่ารักษาพยาบาลที่พุ่งสูงขึ้นทุกปีทำให้หลายคนหันมาทำประกันสุขภาพกันมากขึ้น แต่เหล่ากู๊ดดี้รู้หรือไม่ว่า ในปี 2568 มีการปรับเปลี่ยนครั้งใหญ่เกี่ยวกับประกันสุขภาพร่วมจ่ายหรือ Co-Payment วันนี้ heygoody จะมาสรุปเกี่ยวกับประกันสุขภาพ 2568 รูปแบบใหม่นี้ให้เข้าใจง่าย ๆ พร้อมอัปเดตเกณฑ์ล่าสุดที่ควรรู้ก่อนตัดสินใจทำประกัน

Co-Payment ประกันสุขภาพร่วมจ่าย คือรูปแบบประกันสุขภาพที่ผู้เอาประกันและบริษัทประกันจะแบ่งสัดส่วนการจ่ายค่ารักษาพยาบาลตามอัตราที่ตกลงกันไว้ในกรมธรรม์ ยกตัวอย่าง หากกำหนด Co-Payment ไว้ที่ 20% เมื่อเข้ารักษาพยาบาลด้วยค่าใช้จ่าย 100,000 บาท ผู้เอาประกันจะต้องจ่าย 20,000 บาท และบริษัทประกันจะจ่ายส่วนที่เหลือ 80,000 บาท ซึ่งเงื่อนไขนี้จะมีผลทุกครั้งที่เข้ารับการรักษา

แม้ Co-Payment และ Deductible จะเป็นรูปแบบการร่วมจ่ายค่ารักษาพยาบาลเหมือนกัน แต่ทั้งสองมีเงื่อนไขต่างกัน โดย Co-Payment เป็นการจ่ายส่วนหนึ่งของค่ารักษาทุกครั้งที่เข้ารับการรักษา คิดเป็นเปอร์เซ็นต์ของค่ารักษาแต่ละครั้ง เช่น ร่วมจ่าย 20% ของค่ารักษาทุกครั้งที่เข้าโรงพยาบาล ไม่ว่าค่ารักษาจะเป็นเท่าไหร่ก็ตาม

ส่วน Deductible จะกำหนดเป็นจำนวนเงินตายตัวที่ผู้เอาประกันต้องจ่ายก่อนที่ประกันจะเริ่มให้ความคุ้มครอง เช่น กำหนด Deductible ไว้ที่ 30,000 บาทต่อปี หมายความว่าผู้เอาประกันต้องจ่ายค่ารักษา 30,000 บาทแรกด้วยตัวเอง หลังจากนั้นประกันจึงจะเริ่มจ่ายส่วนที่เกินมา ซึ่งจะนับใหม่ทุกปีกรมธรรม์

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ออกเกณฑ์ใหม่เกี่ยวกับประกันสุขภาพร่วมจ่ายที่จะมีผลบังคับใช้ตั้งแต่มีนาคม 2568 เป็นต้นไป โดยมีวัตถุประสงค์เพื่อควบคุมค่าใช้จ่ายด้านสุขภาพที่เพิ่มสูงขึ้นอย่างต่อเนื่อง และส่งเสริมให้มีการใช้บริการทางการแพทย์อย่างเหมาะสม นอกจากนี้ยังช่วยให้บริษัทประกันสามารถควบคุมต้นทุนได้ดีขึ้น ซึ่งจะส่งผลให้เบี้ยประกันไม่ต้องปรับตัวสูงขึ้นมากจนเกินไป

สรุปแล้ว หลังจากนี้เป็นต้นไป Co-payment ประกันสุขภาพ จะแบ่งออกเป็น 2 รูปแบบหลัก ได้แก่ การทำประกันสุขภาพใหม่ และการต่ออายุกรมธรรม์

สำหรับการทำประกันสุขภาพใหม่ Co-payment เป็นทางเลือกที่ผู้เอาประกันสามารถเลือกได้ตั้งแต่เริ่มทำประกัน ไม่ได้เป็นเงื่อนไขบังคับ ซึ่งจะได้รับส่วนลดเบี้ยประกันได้ถึง 20-50% เมื่อเทียบกับแบบประกันที่คุ้มครอง 100% ซึ่งเหมาะสำหรับผู้ที่มีสุขภาพแข็งแรง ไม่ค่อยเจ็บป่วย และต้องการประหยัดค่าเบี้ยประกัน ทั้งนี้ผู้เอาประกันสามารถเลือกสัดส่วนการร่วมจ่ายได้ตามความเหมาะสมกับความสามารถในการจ่าย

การปรับเปลี่ยนเงื่อนไข Co-Payment สำหรับการต่ออายุกรมธรรม์เป็นมาตรการใหม่ที่ คปภ. กำหนดขึ้น โดยจะมีผลกับกรมธรรม์ที่เริ่มคุ้มครองตั้งแต่มีนาคม 2568 เป็นต้นไป ซึ่งบริษัทประกันจะพิจารณาจากประวัติการเคลมในปีที่ผ่านมา ถ้าพบว่ามีการใช้สิทธิ์เคลมบ่อยครั้งหรือมีมูลค่าการเคลมสูง ในปีต่ออายุอาจมีการปรับเงื่อนไขให้มีการร่วมจ่ายตามเกณฑ์ที่กำหนด

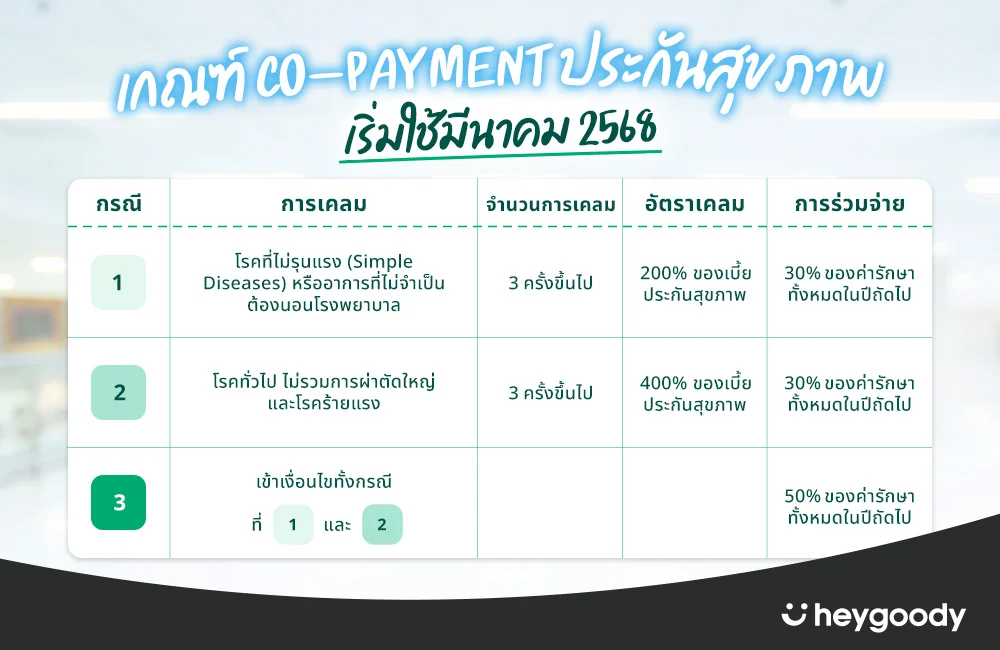

คนที่จะเข้าข่ายมีค่าใช้จ่ายร่วม หรือ Co-Payment ในปีกรมธรรม์ถัดไป แบ่งออกเป็น 3 กรณี ตามนี้เลย

มาตรการ Co-payment ประกันสุขภาพใหม่ อาจทำให้หลายคนสับสนว่า จะต้องร่วมจ่ายทุกปีหรือเปล่า? ง่าย ๆ เลยก็คือ Co-payment จะปรับเปลี่ยนไปตามประวัติการเคลมของผู้เอาประกัน

ยกตัวอย่าง ปี 2568 ป่วยบ่อยจนเข้าเงื่อนไขร่วมจ่าย ปี 2569 ก็อาจจะต้องร่วมจ่าย 30% หรือ 50% แต่ถ้าปี 2569 ดูแลตัวเองดี ไม่ค่อยเคลมแล้ว เมื่อต่อสัญญาในปี 2570 ก็อาจจะไม่ต้องร่วมจ่าย หรือร่วมจ่ายน้อยลง สรุปคือ บริษัทประกันจะเช็คประวัติการเคลมทุกปี แล้วค่อยปรับ Co-payment ให้เหมาะสมนั่นเอง

เมื่อมีการปรับเกณฑ์ใหม่ ก็มีคำถามตามมาว่า ทำประกันสุขภาพดีไหม ทําประกันสุขภาพคุ้มไหม? ต้องบอกว่า แม้จะมีเงื่อนไข Co-Payment เข้ามาในปีต่อสัญญา แต่ประกันสุขภาพก็ยังเป็นตัวเลือกที่คุ้มค่า เพราะช่วยลดภาระค่าใช้จ่ายก้อนใหญ่เมื่อต้องเข้ารับการรักษา ทั้งยังให้ความอุ่นใจว่า หากเกิดเหตุการณ์ไม่คาดฝัน จะมีความคุ้มครองช่วยแบ่งเบาค่าใช้จ่าย ไม่ต้องรับภาระทั้งหมดด้วยตัวเอง

สำหรับเหล่ากู๊ดดี้ที่ถือกรมธรรม์อยู่แล้ว ไม่ต้องกังวลเรื่อง Co-Payment มากเกินไป สิ่งสำคัญคือตรวจสอบรายละเอียดในเล่มกรมธรรม์ที่มีอยู่ว่า แผนประกันของตนเข้าข่ายเงื่อนไขนี้หรือไม่ หรือถ้าได้รับจดหมายแจ้งเปลี่ยนความคุ้มครอง ควรรีบสอบถามข้อมูลเพิ่มเติมเพื่อให้เข้าใจเงื่อนไขอย่างถูกต้อง จะได้วางแผนค่าใช้จ่ายในอนาคตได้อย่างเหมาะสม

สรุปแล้ว กรมธรรม์ใหม่ปี 2568 จะมีการปรับเปลี่ยนเงื่อนไข Co-payment ประกันสุขภาพตอนต่อสัญญา โดยพิจารณาจากประวัติการเคลม ดังนั้น ใครที่มีประกันสุขภาพอยู่แล้ว หรือกำลังวางแผนจะทำประกันสุขภาพ ควรอ่านรายละเอียดกรมธรรม์ให้ครบถ้วน และหมั่นดูแลสุขภาพ เพื่อลดโอกาสการเคลม และไม่ต้องร่วมจ่ายในอนาคต

เหล่ากู๊ดดี้ที่อยากบริหารความเสี่ยงด้านสุขภาพ heygoody รวบรวมแผนประกันโรคมะเร็ง และประกันโรคร้ายแรงจากบริษัทชั้นนำ มาให้เลือกเปรียบเทียบถึงที่ เจอแผนถูกใจกดซื้อได้ทันที 24 ชม. การันตีราคาดี คุ้มครองสูงสุดถึงหลักล้านบาท ให้เหล่ากู๊ดดี้ได้วางแผนดูแลสุขภาพอย่างอุ่นใจ ไม่ต้องกังวลเรื่องค่าใช้จ่าย

ที่มา : Thairath Money และ KWEALTH